Phạm Vũ Lửa Hạ dịch

Một trong những sự kiện công nghệ nổi bật tuần này là chuyện Facebook mua Whatsapp với giá tổng cộng 19 tỉ đô-la Mỹ. Thương vụ này được báo chí khai thác ở nhiều góc độ khác nhau. Chuyên mục “Tiếng Anh thời sự” tuần này xin tóm tắt bài viết hay và dễ hiểu của Aswath Damodaran, giáo sư tài chính ở Trường Kinh doanh Stern School thuộc Đại học New York và là tác giả của nhiều đầu sách nổi tiếng về phân tích và định giá tài sản tài chính, nhất là với những ai học MBA hoặc CFA. Bài phân tích này (từ blogMusings on Markets của ông) nhìn nhận vấn đề qua các góc độ giá trị và giá (value and pricing perspectives).

Ông lưu ý đến hai điểm quan trọng khi bàn về sự khác nhau giữa giá trị và giá. Thứ nhất, có hai quá trình khác nhau trên thị trường. Một là quá trình xác định giá giao dịch (the pricing process), trong đó giá của một tài sản (cổ phiếu, trái phiếu hay bất động sản) được xác định bằng cầu và cung (demand and supply), cộng với các yếu tố khác (duy lý, phi lý, hay chỉ là do hành vi). Hai là quá trình xác định giá trị (the value process), trong đó ta gắng tìm ra giá trị của một tài sản dựa trên các đặc tính / thông tin căn bản (fundamentals) như dòng tiền / ngân lưu (cash flows), mức tăng trưởng (growth) và (risk). Xin mở ngoặc nói thêm là, trong đầu tư tài chính, phân tích [và dự báo] dùng giá và xu hướng giá gọi là technical analysis, còn phân tích [và dự báo] dùng thông tin căn bản về một tài sản gọi là fundamental analysis. Damodaran gọi những người theo pricing process là “traders” (người giao dịch / mua bán), và những người theo value process là “investors” (nhà đầu tư). Thứ hai, traders và investors thường không thể kiểm soát hay thậm chí giải thích được cách hoạt động và suy nghĩ của phía bên kia. “When you are wearing your investor cape, you can be mystified by what traders do and react to, and if you are in your trader mode, you are just as likely to be bamboozled by the thought processes of investors.”

Góc nhìn Investor / Value

Damodaran nhận định rằng không có thông tin và đặc tính căn bản nào có thể lý giải được cái giá mà Facebook trả cho Whatsapp. Để xứng với giá trị 19 tỉ đô trên thị trường cổ phiếu hiện nay, một công ty cần phải có lợi nhuận sau thuế (after-tax income) khoảng 1,5 tỉ đô trong trạng thái ổn định (in steady state). Steady state trong kinh tế vĩ mô chỉ trạng thái dừng / bền vững; trong ngữ cảnh này có thể hiểu là giả định công ty có lợi nhuận sau thuế ổn định mãi mãi (thuật ngữ tài chính liên quan là perpetuity [niên kim vĩnh cửu]. Phép toán như sau:

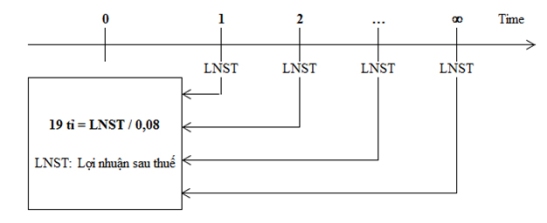

Giá trị cổ phiếu (value of equity) = 19 tỉ đô

Dựa trên mức định giá cổ phiếu trên thị trường ngày 1/1/2014, ROE mong muốn (required return on equity) là 8% (bằng lãi suất không rủi ro [risk free rate] 3% cộng với mức bù đắp rủi ro đầu tư cổ phiếu [equity risk premium] 5%).

Lợi nhuận ổn định (steady state earnings) cần để biện minh cho giá trị = 19 tỉ × 0,08 = 1,52 tỉ. Xin mở ngoặc: Tác giả dùng mô hình dòng tiền chiết khấu (discounted cash flows) để xác định giá trị hiện tại (present value). Giá trị hiện tại của [perpetuity] lợi nhuận sau thuế (tức cái giá 19 tỉ) = LNST / r. Suất sinh lời 8% là tỉ lệ chiết khấu (discount rate) trong mô hình này. Xem minh họa dưới đây.

Dùng thuế suất hiệu dụng (effective tax rate) 30%, lợi nhuận ổn định trước thuế (steady state pre-tax earnings) cần để biện minh cho giá trị = 1,52 tỉ / (1 – 0,30) = 2,17 tỉ.

Như vậy cần có lợi nhuận trước thuế khoảng 2,2 tỉ. Mà đó là ước tính rất thấp (lowball estimate) về breakeven earnings, vì con số breakeven này sẽ càng tăng lên khi phải đợi càng lâu để đạt tới steady state và càng có nhiều rủi ro hơn trong mô hình kinh doanh.

Từ breakeven có nghĩa hòa vốn như trong breakeven analysis. Trong phân tích valuation, giả định thị trường hoàn hảo, với mô hình đúng và thông tin tốt, nhà đầu tư sẽ xác định được value đúng, nên sẽ hưởng đúng suất sinh lời mà mình mong muốn (đã bao gồm mức bù đắp rủi ro), nghĩa là NPV = 0 (Giá trị hiện tại của các lợi ích tương lai bằng với giá mua tài sản.) Nóibreakeven là hàm ý đó, hay cụ thể hơn là lấy lại được 19 tỉ đô đã bỏ ra để mua.

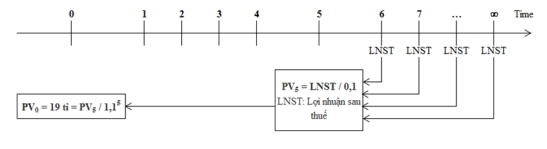

Nếu ta dùng suất sinh lời 10% (để phản ánh rủi ro cao hơn) và thêm thông số thời gian chờ 5 năm trước khi có lợi nhuận (building in a waiting period of 5 years before the income gets delivered), thì breakeven earnings sẽ phải cao hơn, tăng lên đến 4,371 tỉ. Bạn có thể thử thay đổi dữ kiện nhập vào mô hình (Excel) để xem ước tính của mình là bao nhiêu. Xin giải thích thêm vài điểm cho rõ về cách tính này của Damodaran.

Thứ nhất, suất sinh lời mong muốn được tính theo mô hình CAPM (Capital Asset Pricing Model): r = Lãi suất không rủi ro + b×Mức bù đắp rủi ro đầu tư cổ phiếu. Trong phép toán đầu tiên, tài sản này được giả định có cùng mức rủi ro như toàn thị trường (b=1) nên r = 3% + 1×5% = 8%. Ở phép toán thứ nhì này, tài sản được giả định có rủi ro cao hơn như toàn thị trường (b=1.4; xem trong tập tin Excel), nên r = 3% + 1.4×5% = 10%.

Thứ hai, vì phải đợi sau 5 năm mới có lợi nhuận, trước tiên ta phải tính giá trị hiện tại của các dòng tiền vĩnh cửu này ở thời điểm cuối năm 5 (PV5), rồi chiết khấu PV5 về hiện nay để có PV0 (tức 19 tỉ). Xem minh họa dưới đây.

Giải phương trình này: 19 tỉ = (LNST / 0,1) / 1,15, ta sẽ có LNST = 3,06 tỉ.

Với thuế suất 30%, lợi nhuận trước thuế = 3,06 tỉ / (1 – 0,30) = 4,371 tỉ.

Có ba con đường để đạt được mức breakeven earnings này:

- Nếu công ty tiếp tục mô hình kinh doanh (business model) hiện nay của mình cho phép sử dụng miễn phí ứng dụng này trong năm đầu tiên, rồi bắt đóng phí một đô (99 xu) mỗi năm sau đó và không có chi phí hoạt động kinh doanh [operating costs] (tất nhiên là phi thực tế), thì cần phải có 2,5 tỉ người sử dụng ứng dụng này thường xuyên.

- Có thể ứng dụng này hay đến nỗi ta có thể tính phí sử dụng hàng năm cao hơn và không mất khách. Với số lượng 450 triệu người sử dụng hiện nay, như vậy nghĩa là mức phí khoảng 5 đô/năm cho mỗi người sử dụng nếu không có chi phí, và phí sẽ cao hơn nếu có chi phí (chắc chắn là phải có).

- Giá trị có thể từ doanh thu quảng cáo (advertising revenues) từ người sử dụng Whatsapp. Nhưng điều này hơi khó vì chính những người soạn ứng dụng này đã khẳng định không cho quảng cáo.

Tuy nhiên, có một cách bí mật (back door) mà Facebook có thể lôi kéo người sử dụng Whatsapp (thường trẻ tuổi hơn) vào cộng đồng Facebook và quảng cáo từ đó. Dù dùng mô hình gì đi nữa, ta vẫn cần đạt được 2,2 tỉ lợi nhuận sau thuế từ quảng cáo với người sử dụng Whatsapp để break even.

Hiện thời, nếu là nhà đầu tư, bạn có hai lựa chọn. Cách thứ nhất và ít tác hại hơn là thừa nhận mình không có sở trường đầu tư vào mạng xã hội (accept that social media investing is not your game) và chuyển hướng sang các mảng khác trên thị trường mà ở đó bạn có thể tìm được những khoản đầu tư khác có thể biện minh được bằng các thông tin / đặc tính căn bản. Thứ hai là đi từ chỗ bực bội (vì không lý giải được mức giá) hoặc phẫn nộ về bong bóng, sự phi lý và những tay buôn bán ngắn hạn sang chỗ nhảy vào buôn bán dựa trên nỗi tức giận đó (bán khống, selling short). Damodaran khuyên không nên đi theo con đường đó vì nó chỉ tổ tổn hại cho sức khỏe lẫn tài chính của bạn. “While you may be right about the value in the long term, the pricing process rules in the near term.”

(Còn tiếp. Phần 2: Góc nhìn Trader / Pricing)

(Phần 1 đã đăng trên Thời Báo Kinh Tế Sài Gòn Online, ngày 22/2/2014.)

© 2014 Phạm Vũ Lửa Hạ

Không có nhận xét nào:

Đăng nhận xét